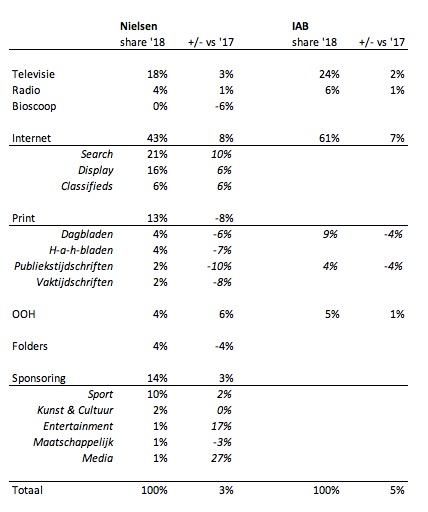

Het regende gisteren ad spend cijfers. Nielsen en IAB kwam en allebei met een bericht over 2018 en concludeerden dat online wederom in aandeel is toegenomen ten koste van de andere media. De cijfers lopen niet helemaal parallel als gevolg van definities en interpretaties, maar de dominantie van online is wel helder. Bij IAB is online groter dan alle andere media bij elkaar (was in 2017 ook al zo) bij Nielsen duurt dat nog even. Daar zitten sponsoring, huis-aan-huisbladen, vaktijdschriften, bioscoop en folders ook in de cijfers, dus die marktdefinitie is ruimer. Scheelt zo’n € 1,3 miljard. De aandelen worden dan ook anders:

Bron: Nielsen/IAB, samenstelling Mediaonderzoek.nl

Nielsen komt in de loop van deze maand met een uitgebreidere rapportage, IAB publiceert op 3 september pas de details, maar gisteren kregen we al inzicht in een aantal ontwikkelingen. Zo ga IAB aan dat de globals met 15% waren gestegen. Als je dat afzet tegen het online marktgemiddelde van 7%, dan kan het niet anders dan dat het aandeel van de globals verder is toegenomen.

Bron: IAB 2017

In de rapportage van 2017 is te zien dat het aandeel van de globals in dat jaar 62% bedroeg. Omgerekend is dat € 1.136 miljoen. Tel je daar 15% bij op dan kom je op € 1.306 miljoen, oftewel een aandeel van 67% in 2018. Voor de lokale partijen blijft dus een aandeel van 33% over. De bestedingen aan lokale partijen zijn omgerekend dus afgenomen met 6%. Dit strookt niet met de grafieken die IAB gisteren publiceerde, maar dat betreft alleen de percentages van de partijen die mee hebben gedaan aan het onderzoek. Dus niet de totale markt. Die staat er blijkbaar een stuk beroerder voor op lokaal niveau.

Er gaat dus € 1,3 miljard aan advertentiegeld vanuit Nederland naar de globals. Dat is evenveel als er wordt uitgegeven aan televisie, radio, dagbladen en publiekstijdschriften bij elkaar. Holy . . .